本研究では、安全衛生活動の費用対効果を可視化することで、事業者が自ら活動を評価し、効率的・効果的な活動を促進するとともに、その結果を外部に公表することで企業価値が高まることがインセンティブとなり、より一層、自主的活動が推進されることを目指しています。そのため、安全衛生活動の費用対効果を算出するための手法を確立すること、CSR報告書等で公表するためのガイドライン(安全衛生会計案)を作成することを目的としています。

本研究は、以下Ⅰ~Ⅲの3つの分担研究を基本としています。

【費用】 安全衛生活動の費用算出方法の開発

【効果】 安全衛生活動の効果指標の開発

【CSR】 企業の社会的責任(CSR)における安全衛生活動の位置づけに関する調査

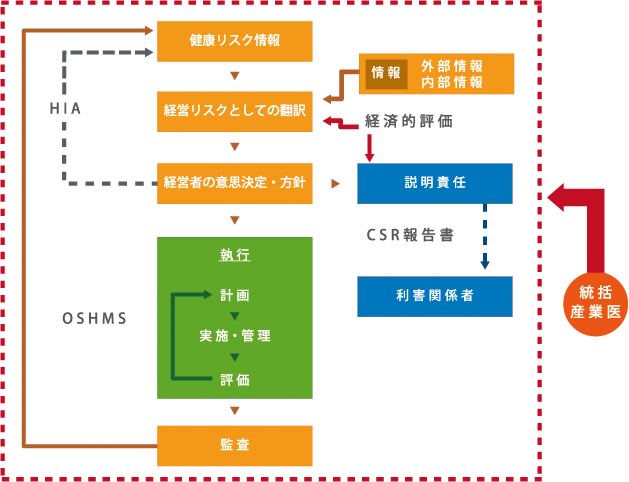

産業保健活動を最終的に意思決定するのは経営者です。経営者が、どのようなことを考え、意思決定を行っているのかについて、1つの仮説を立てました。

「経営者は、安全・健康リスクをそのまま認知するのではなく、それらが企業の責任や経営上のリスクに翻訳して認知し、意思決定に結び付けていると考えられる。

その際、他社の状況等の外部情報、会計状況等の内部情報とともに、企業文化的要素や従業員への個人的な“想い”などの、何らかの要素が関わる。経営リスクが高いなど、企業にとって優先順位が高い活動と判断した場合、活動の費用効果を勘案して意思決定が行われる。施策は労働安全衛生マネジメントシステムなどにより、計画的に実施・管理されるとともに、評価を受けて継続的に改善される。また、その結果や残存リスクは、経営リスク等の経営上の指標として再認知され、追加投資などの意思決定が行われる。また、施策の実施を株主等の利害関係者にCSR報告書等を通して説明する責任を果たすことが求められる。」

この仮説の各プロセスが実行されることで、働く人の健康と企業価値向上の確保が両立する活動になると考えています。